年齢=インデックス投資歴の長男・長女の投資状況のご報告です。

前回の記事はこちら。

前提

我が家では、以下の構成で家計を管理しています。

この記事で紹介しているのは「長男勘定」と「長女勘定」に当たる部分です。

18歳になるまでに1人900万円、2人で合計1800万円が目標の貯蓄額です。

資産状況と収入

長男

総資産:4,570,371円(3ヶ月前比 333,920円増、目標達成率50.8%)というわけで、目標額の900万円の半分を貯めることができました。

長男の3ヶ月間の収入は57,755円でした。

長男の3ヶ月間の収入は57,755円でした。

内訳は、

【定期収入】家計勘定からの拠出金:70,000円(30,000円×1ヶ月+20,000円×2ヶ月)

【投資収入】VTの分配金:7,749円

【投資収入】MRFの分配金:6円

です。

資産配分

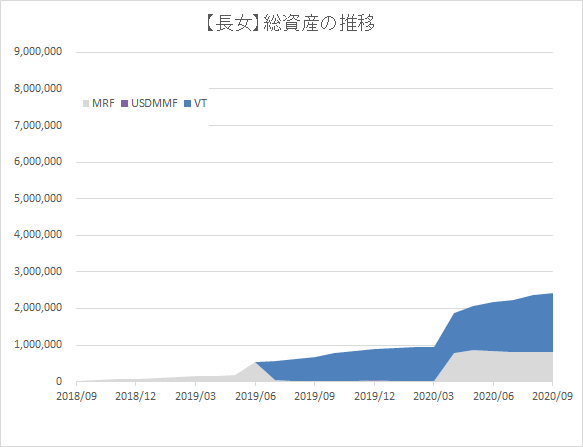

長女

総資産:2,415,420円(3ヶ月前比228,401円増、目標達成率26.8%)長女の3ヶ月間の収入は96,849円でした。

内訳は、

【定期収入】家計勘定からの拠出金:90,000円(30,000円×3ヶ月)

【投資収入】VTの分配金:6,843円

【投資収入】MRFの分配金:6円

です。

資産推移

資産配分

長男・長女ともにポートフォリオの大きな変動はありません。

トピックス

長男への拠出額を減額

これまで、家計から長男へ月3万円を拠出していましたが、2万円に減額しました。

減額したとしても目標の900万円を達成できる見込みだからです。

現在までの貯蓄額(生命保険を除いて約392万円)と生命保険の満了額(約314万円)を前提にすると、児童手当や投資による利益を考慮しなくてもこの先1.2万円を18歳まで積み立て続ければ900万円に達する見込みです。

児童手当と投資による利益も考慮すれば、拠出は不要かもしれませんが、保守的に2万円を積み立て続けることにしました。

インデックス投資の損益状況

長男

投資額 3,640,000円

評価額 3,918,704円

損益率 7.7%

評価額 3,918,704円

損益率 7.7%

長女

投資額 2,306,000円

評価額 2,415,821円

損益率 4.8%

評価額 2,415,821円

損益率 4.8%

長女は前回(3ヶ月前)の時点で含み損を抱えた状態でしたが、今回プラ転しました。

今後の方針

3ヶ月に1度の配当再投資が地味に面倒ですが、DRIP機能の実装を期待しつつ、今後も淡々とVTを積み立てます。

ジュニアNISAの制度終了により満額(400万円)を非課税投資するためには2019年以降に投資した分を売却することはできませんからね。。

DRIP機能が実装されないまま子供が10歳くらいになったら子供自身に配当再投資をさせようと考えています。

よろしければ応援のクリックをお願いします。

Be happy!

0 件のコメント:

コメントを投稿